Efectos de la crisis económica mundial por COVID-19 en los análisis de precios de transferencia

03/08/2021

La pandemia mundial de COVID-19 ha creado un nuevo estilo de vida que ha repercutido en la forma en que operan los agentes económicos participantes. El confinamiento y el distanciamiento social crearon un ambiente laboral sin precedentes en donde la tecnología y los medios de comunicación han jugado un papel de importante para resarcir, en parte, los daños económicos ocasionados en el país y en el mundo. En compensación, dentro del panorama coyuntural, la pandemia ha incentivado el cambio y la innovación, fomentado la capacidad de adaptarse y enseñando un nuevo estilo de vida.

En lo que respecta a las consecuencias de la pandemia, la economía y el sector financiero se han posicionado en un escenario muy desfavorable, impulsado por la paralización y/o interrupción de las cadenas de producción, generando cortes crediticios y pérdidas en los ingresos; sin mencionar las pérdidas generadas por baja demanda en bienes y servicios. En consecuencia, las empresas se han visto forzadas a recortar personal y en casos extremos a cerrar operaciones por completo. En el caso de las empresas sobrevivientes, muchas han tenido que endeudarse para poder seguir con su funcionamiento. A nivel gubernamental, las finanzas públicas se sitúan en peores condiciones para mantener su estabilidad, sobre todo en los ámbitos de liquidez y gestión de riesgos.

Reconociendo lo anterior, a finales de diciembre la Organización para la Cooperación y el Desarrollo Económicos (OCDE), publicó la Guía sobre las implicaciones en precios de transferencia por la pandemia del COVID-19 (Guidance on the transfer pricing implications of the COVID-19 pandemic), en la que se esbozan diversos temas de interés para la determinación del cumplimiento del valor de mercado para las operaciones celebradas entre partes relacionadas, considerando la existencia de efectos económicos desfavorables e inesperados que han impactado a las empresas en sus operaciones comerciales a raíz de la crisis económica global y el cambio o adaptación en la cadena de suministro para continuar con las operaciones “regulares” de negocio.

Las siguientes secciones buscan explicar de manera lógica los elementos que deben de seguirse para realizar de manera adecuada y oportuna los análisis de precios de transferencia en el contexto actual de crisis, a través de la explicación del entorno económico actual, las consideraciones emitidas por la OCDE, así como las recomendaciones que deben de ser tomadas en cuenta por los contribuyentes para evitar algún riesgo importante en la materia.

Contexto económico actual

A pesar de una recuperación económica durante la segunda mitad del año, según estimaciones del Banco de México, el crecimiento de la economía mexicana obtuvo un deterioro de -8.9% del PIB con respecto al año anterior. En el contexto mundial, México se posicionó por debajo del estándar en la distribución del cambio porcentual del PIB a nivel mundial y se situó por debajo del promedio en los países latinoamericanos . Como una de las economías más perjudicadas del mundo, también se colocó como la tercera economía más afectada entre los miembros de la OCDE solo por debajo de España e Italia. Esto se debe principalmente a tres factores: (1) precedente del estancamiento económico en 2019: con un crecimiento del 0.0%, (2) falta de adaptación laboral ante las medidas preventivas dentro del confinamiento, y (3) falta de esquemas de aseguramiento y financieras en el sector informal, que representa el 51% del empleo total del país .

De acuerdo con datos del INEGI, de los tres sectores económicos principales, al tercer trimestre de 2020 el sector primario registró la mayor estabilidad con un crecimiento promedio de 1.18% en los primeros tres trimestres de 2020, esto principalmente porque involucra bienes de consumo autónomos como alimentos y bebidas que son indispensables para la supervivencia.

Sin embargo, hubo un deterioro promedio de -8.78% en el sector terciario debido a la imposibilidad de brindar servicios en su máxima capacidad, no obstante, actividades como servicios gubernamentales, servicios en salubridad y servicios inmobiliarios, contribuyeron

para compensar la afectación de otras actividades.

Finalmente, el sector más dañado por la pandemia fue el sector secundario con una contracción de -12.56% originado por los confinamientos mundiales que paralizaron el funcionamiento de fábricas

economía nacional, como lo son en el sector de autopartes, petróleo y TI.

La siguiente tabla muestra el crecimiento anual por trimestre de los tres sectores económicos referidos, donde se muestra un comparativo de las actividades económicas en 2020 con respecto al año anterior. Como se muestra, el mayor deterioro fue generado en el segundo trimestre de 2020, impulsado por el confinamiento obligatorio que paralizó las cadenas de producción en las principales manufacturas del país. Otra observación importante es la existencia de un deterioro presentado antes de la pandemia. Incluso, aquellos sectores que fueron más afectados en 2019 continuaron siendo los más perjudicados con el confinamiento. Un claro indicador de la vulnerabilidad económica que ya se presentaba previamente en el país.

Si bien se observa un cambio significativo entre la variación porcentual anual entre el segundo y tercer trimestre, la siguiente tabla ilustra el comportamiento de la recuperación económica una vez que las medidas de prevención ante el COVID-19 fueron relajadas.

Se puede notar que el “rebote” económico entre el segundo y tercer trimestre de 2020 fuesustancial, comparado con la variación porcentual trimestral en periodos anteriores. Sin embargo, la recuperación económica únicamente se ha presentado en determinados subsectores y existe un fuerte grado de incertidumbre en el futuro cercano debido al regreso de confinamientos y medidas preventivas en numerosos países del mundo.

El reto logístico en cuanto a la aprobación y distribución de vacunas contra el COVID-19 será determinante para subsanar la economía del país.

Si bien las tablas anteriores describen el comportamiento general por sector económico, la pandemia tuvo un efecto variable en cada una de las industrias correspondientes a los sectores

económicos.

A continuación, se muestran las industrias que tuvieron mayor y menor impacto por

COVID-19 en el sector secundario y terciario.

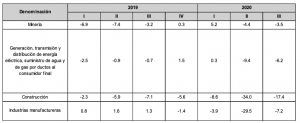

Dentro del sector secundario, las industrias de la construcción y manufactureras fueron las más

perjudicadas por los efectos de la pandemia con una contracción de hasta -34% en la industria de la construcción en el segundo trimestre de 2020 y de hasta – 29.5% en las industrias manufactureras del mismo periodo. De acuerdo con la federación internacional de contratistas

europeos, las cuatro razones que moldearon el deterioro de la industria de la construcción a nivel global y que se podrían extrapolar a la situación en México se debieron a i) la dificultad de garantizar la seguridad y bienestar de los trabajadores, ii) retrasos para adquirir materiales de trabajo, iii) problemas legales y administrativos sobre los contratos y fechas de cumplimiento, y iv)

distorsiones en la demanda y restricciones financieras para dar continuidad a proyectos.

En el sector terciario, las industrias que se vieron más afectadas fueron aquellas que involucran lugares públicos cerrados o muy transitados. Entre ellos se encuentran los servicios de transporte, los servicios de alimento y alojamiento y servicios de esparcimiento culturales, los cuales tuvieron un deterioro correspondiente de -22.7%, -44.5% y -53.9% en los primeros tres trimestres de 2020. Esto debido a la paralización parcial o total impuesta por los gobiernos.

Con el COVID-19 la económica fiscal se enfocó en estabilizar la deuda pública por medio de una mejora en recaudación tributaria y recorte del gasto público. Desafortunadamente en 2020 los recursos fueron limitados en el sector salud dentro de la contemplación del presupuesto de egresos para 2020. La SHCP garantizó que para 2021 se destinarán más recursos al sector salud como prioridad con un aumento de 9.1% en términos reales y 5.3% en infraestructura con respecto al 2.5% del PIB destinado al sector salud.

A pesar de la inestabilidad económica y financiera en el país por la pandemia, la política monetaria fungió con su función de mantener estabilidad de precios. La inflación cerró en 4.09% y la inflación

subyacente (que no incluye aquellos bienes con alta volatilidad como energéticos y alimentos) se mantuvo en 3.9% en 2020, ambas por encima de la meta del 3%. Con la intención de acelerar

la economía, la tasa de interés interbancaria (TIIE) se mantuvo a la baja a lo largo de la pandemia, situándose de 8.5% a principio de año para pasar a 4.3% a finales.

Consideraciones específicas para determinar el valor de mercado en las operaciones controladas

La referida Guía emitida por la OCDE contempla los esfuerzos que deben ser realizados en torno a los criterios de comparabilidad a ser tomados en cuenta al momento de realizar los análisis, destacando que éstos deben ser más exhaustivos con relación a ejercicios anteriores en los que no se presentaron

tales condiciones adversas de negocio. En este orden de ideas, los puntos medulares que se sugiere deben de ser revisados son: i) el análisis de comparabilidad considerando los desafíos “únicos” que la crisis presenta, ii) la asignación de pérdidas y costos relacionados al COVID- 19, iii) los programas de asistencia de los gobiernos y iv) los Acuerdos Anticipados de precios de transferencia.

I. Análisis de Comparabilidad

El análisis de comparabilidad constituye el punto crucial para un análisis de precios de transferencia y en el contexto actual toma especial relevancia debido a la consideración de las circunstancias económicas importantes en una transacción controlada. Derivado de las modificaciones en las características económicas y los términos y condiciones contractuales, tanto contribuyentes como autoridades tributarias deberán preguntarse si terceros independientes en operaciones comparables renegociarían dichas características.

Las sugerencias de la OCDE apuntan a las siguientes premisas:

- Que el análisis de comparabilidad en la situación de pandemia, considere información pública contemporánea, es decir, información alineada a las circunstancias económicas vigentes (lo más actualizada posible); sin embargo, el uso de información contemporánea, puede suponer dificultades debido a que la misma no siempre se encontrará disponible a la fecha de realización del análisis correspondiente, por lo que en muchas ocasiones tanto contribuyentes como autoridades fiscales se allegan de información histórica (disponible en bases de datos) y que generalmente corresponde a un año previo al analizado, por lo que una de las soluciones que advierte la OCDE ante esta problemática es que se cuente con soporte documental de análisis de industria, información macroeconómica del país, efectos en las rentabilidades, comparación de los datos presupuestados contra los reales, entre otros.; o bien, determinar la posibilidad de realizar análisis ex ante COVID-19 (con datos históricos) así como un enfoque ex post COVID-19 (con datos disponibles después del cierre del año) para documentar, de manera adecuada, el cumplimiento del principio de plena competencia. En este sentido, los contribuyentes deben contar con un soporte explicativo y numérico robusto del impacto económico sufrido con motivo de la pandemia.

- Que las autoridades fiscales evalúen con detenimiento las revisiones en la materia considerando los riesgos y complejidades propios de la pandemia por COVID-19, así como valorar los esfuerzos de los contribuyentes por tratar de soportar los resultados obtenidos

- La opción que tendrían las autoridades tributarias, de manera temporal durante la pandemia, de permitir a los contribuyentes la corrección de datos en sus declaraciones del 2020 cuando se utilice información disponible al cierre del ejercicio, para posteriormente, poder establecer, de conformidad con el principio de plena competencia, los precios y montos de las contraprestaciones afectadas por la pandemia. O bien, permitir la realización de ajustes en la materia antes de la presentación de la declaración de impuestos o, en su caso, asegurar el acceso a un procedimiento de acuerdo amistoso o algún procedimiento alternativo aplicable no contencioso.

- El uso de años múltiples e información promedio en un análisis de precios de transferencia, sigue teniendo el objetivo de mitigar diferencias contables y medir los efectos sobre la rentabilidad en función de los ciclos de negocios de productos y/o servicios.

- La utilización de más de un método de precios de transferencia para corroborar los resultados del principio de plena competencia (aunque no sea de carácter obligatorio

- La intervención gubernamental y el efecto derivado de la misma cobra importante relevancia en el análisis de comparabilidad, toda vez que podría evitar la afectación de mercados que, sin ella, hubieran sido seriamente perjudicados con motivo de la pandemia, o por lo menos, las situaciones que se hubieran presentado como consecuencia de la no intervención, podrían distar mucho de cuando sí existe dicha intervención, es decir, el análisis de comparabilidad que se realice debe tomar en cuenta dichos factores cuando sean significativos y hasta el punto de no tener un impacto material en la comparabilidad

- Al ser el año 2020 un año atípico derivado de la crisis por la pandemia por COVID-19, las circunstancias económicas actuales difieren de manera importante de las de años anteriores, en este sentido, el traslado de comparables potenciales de un año a otro debe conllevar un análisis de la idoneidad en el uso de esas comparables.

- La no exclusión automática de compañías consideradas comparables que hubieran generado pérdidas siempre y cuando los riesgos asumidos sean comparables y los causantes de esa pérdida afecten de la misma manera a la entidad sujeta a análisis.

II. Pérdidas y Reparto de Costos Específicos a consecuencia del COVID-19

Como es bien sabido, el vertiginoso avance de la pandemia ocasionó la suspensión total o parcial de ciertas actividades productivas, lo que derivó en caídas importantes de los ingresos de las compañías y problemas serios para mantener sus actividades en curso, o bien, provocó incurrir en una serie de gastos extraordinarios o no recurrentes con motivo de adaptarse a nuevos esquemas operativos.

Bajo este contexto, la OCDE advierte atención en tres aspectos importantes: 1) la asignación de riesgos entre las entidades, ya que se afecta la asignación de ganancias o pérdidas y este hecho debe estar conforme al principio de plena competencia; 2) los costos y o gastos extraordinarios, los cuales deben ser asignados como lo harían terceros independientes en operaciones comparables, esto es, delimitando de manera clara y concreta la transacción controlada y, 3) la revisión de cláusulas de fuerza mayor, ya que en muchas ocasiones las empresas han tenido que adecuar sus esquemas operativos para dar cumplimiento a las instrucciones y el aforo que las autoridades sanitarias plantean con motivo de paliar el brote del virus.

En este orden de ideas, al OCDE sugiere:

- Preguntarse por cuánto tiempo y en qué circunstancias se deben seguir considerando como “extraordinarios o no recurrentes” los gastos realizados con motivo de la adaptabilidad a nuevos esquemas operativos. Los costos excepcionales deberán excluirse de la utilidad operativa cuando no estén relacionados con la transacción controlada. Dicha exclusión debe realizarse tanto en la parte analizada como en las entidades consideradas como comparables.

- Reconocer que una empresa de riesgo limitado podría incurrir en pérdidas en el corto plazo, lo cual deberá documentarse con un análisis concienzudo y delimitado de las transacciones controladas con el fin de realizar una correcta selección del método y un análisis de comparabilidad apropiado. En este sentido, el análisis de los riesgos asumidos vuelve a tomar especial relevancia, para lo cual las autoridades tributarias deberán analizar cualquier cambio en la asunción de riesgos asumidos por las partes antes y después del impacto de la pandemia por COVID-19. Las actividades relacionadas con los costos relevantes deben de estar alineadas con los riesgos atribuidos a dichas actividades.

- Realizar una revisión de los contratos establecidos entre las partes para valorar la coherencia existente en el actuar de los involucrados ante la renegociación de los términos y condiciones acordados, se debe valorar también la posibilidad de indemnizaciones o precios del acuerdo en el futuro, según las opciones disponibles y los efectos en el largo plazo. No obstante, ante falta de evidencia clara de que terceros independientes renegociarían los términos y condiciones de sus acuerdos se debe hacer un análisis más detallado de las premisas económicas para aplicar el principio de plena competencia.

- Valorar la inclusión o exclusión de los costos excepcionales que se consideren relacionados con las operaciones vinculadas en aquellos análisis basados en los costos; los ajustes de comparabilidad también cobran relevancia en este sentido y sólo deberán aplicarse cuando mejoren la comparabilidad.

- Analizar la invocación a una causa de fuerza mayor según los términos contractuales, ya que será permisible según la conducta de las partes y no sólo por la disposición legal, así también debe analizarse si un tercero independiente en operaciones comparables decidiría invocar dicha causa y se discuta la posibilidad de rescisión o renegociación de contratos con motivo de la pandemia.

III. Programas de Asistencia Gubernamental

Debido al gran impacto económico y social de la pandemia por COVID-19, la intervención de los gobiernos en las distintas economías cobra relevancia, ya que ésta se traduce en apoyos financieros y de liquidez más amplia a las

empresas durante el periodo de recesión, lo que tiene un impacto en los precios de transferencia.

Sin embargo, dada la complejidad que representa la obtención de información detallada y confiable relacionada con el apoyo gubernamental, así como la demora en la obtención de datos existentes, la OCDE sugiere medir el impacto de los apoyos gubernamentales en las transacciones controladas para saber si es relevante o no el mismo, y en su caso, documentar de manera clara en el reporte de precios de transferencia dicha situación y deberán tomarse en cuenta los siguientes factores: a) disponibilidad, b) contenido, c) duración y d) la adopción misma del programa de que se trate.

De manera inicial, los apoyos gubernamentales ya se veían como cuestiones de mercado propias del país del que se trate, por lo que, la OCDE sugiere que, de manera prioritaria el análisis de comparabilidad se realice en la misma o similar economía o región geográfica.

Aunado a lo anterior, la OCDE apunta que deben tomarse en cuenta los siguientes factores para el análisis del principio de plena competencia cuando existen apoyos gubernamentales:

– La existencia de ventajas competitivas asociadas a la asistencia gubernamental;

- – Asistencias gubernamentales que deriven en incremento de ingresos o disminución de costos en comparación con los de los comparables y su duración;

- – El grado en que los beneficios de la asistencia gubernamental, en condiciones de plena competencia, se

transmiten a clientes o proveedores

independientes y,

– La forma en que terceros

independientes en operaciones comparables distribuirían dichos beneficios entre ellos. La asunción de riesgos por las partes involucradas en una transacción controlada, de nueva cuenta cobra relevancia, ya que la

asistencia gubernamental reducir el impacto cuantitativo de un riesgo.

podría negativo

El análisis de las asistencias gubernamentales debe identificarse en los diferentes niveles de rentabilidad, ya que puede afectar según el tratamiento contable, por lo que aplicar ajustes de comparabilidad resulta un tema notable.

IV. APA’s

Considerando la existencia de Acuerdos Anticipados de precios de transferencia (APA ́s) unilaterales, bilaterales o multilaterales suscritos de manera previa a la existencia del COVID-19, así como aquéllos en proceso de negociación, es del interés tanto de contribuyentes como de autoridades tributarias la manera en la que se deben tratar las condiciones económicas actuales, ya que ambas partes se encuentran obligadas al cumplimiento de los términos acordados. No obstante, para dichos fines, la OCDE promueve el acercamiento de contribuyentes con las autoridades de manera transparente y oportuna para analizar y discutir el tema.

Precisa que una modificación en los resultados comerciales en el periodo en el que dure la pandemia no implica una violación a una asunción crítica per se. Si las administraciones

tributarias no establecen la violación a un supuesto crítico, la OCDE señala que el APA deberá seguir siendo respetado, de lo contrario, las autoridades deberán seguir con los supuestos prescritos.

Ahora bien, cuando exista incumplimiento de una asunción crítica, la consecuencia puede apuntar a tres vertientes:

- Revisión: que implica una renegociación de los términos del APA derivado de cambios materiales en las condiciones señaladas en un supuesto crítico.

- Cancelación: en el contexto del COVID-19 sólo se puede cancelar un APA cuando hay incumplimiento de un supuesto crítico derivado de cambios en las circunstancias económicas o cuando hay incumplimiento material por parte del contribuyente respecto a los términos o condiciones del APA.

- Revocación: cuando existe un error u omisión.

La sugerencia especifica de la OCDE es que cuando se materialice el incumplimiento de un supuesto crítico, los contribuyentes se acerquen de manera oportuna a la autoridad competente con toda la información que brinde un soporte robusto que permita apreciar el efecto real de la crisis (descripción del segmento de negocios, beneficios esperados vs. reales del segmento de negocios afectado por el periodo de pandemia, modificaciones a términos contractuales o nuevos acuerdos, soporte de los efectos anticipados de las condiciones económicas actuales sobre una metodología de precios de transferencia acordada sobre el periodo con

afectación por COVID-19, pérdidas y ganancias detalladas con una explicación sobre el tratamiento contable de dichos costos e ingresos e información sobre el comportamiento de terceros) y evitar resolverlos de manera unilateral.

Análisis de precios de transferencia ante condiciones extraordinarias

Con base en las secciones anteriores, es posible identificar que existen elementos adversos para la mayor parte de las compañías en el mundo, acentuándose de manera importante para las empresas mexicanas. En este orden de ideas, los análisis de precios de transferencia deben recoger y mostrar de manera integral estos efectos al momento de realizar los análisis de comparabilidad, tomando en cuenta que por disponibilidad de información y el poco número de compañías mexicanas que cotizan en el mercado de valores en México, generalmente se seleccionan compañías “comparables” de otras regiones del mundo.

Lo anterior es la parte medular para realizar el análisis de comparabilidad de manera adecuada, ya que, si bien podemos hablar de una crisis mundial, los efectos son diferentes en cada país, como se ha visto en el caso mexicano, que no se ha presentado un rescate económico por parte del gobierno a través de estímulos fiscales, fuentes de financiamiento o apoyos importantes a la población en general que permitan mantener los niveles de

consumo para fomentar la demanda de bienes y servicios.

Por otra parte, como se sugiere en la Guía emitida por la OCDE, se deberá de realizar análisis exhaustivos y de mayor complejidad, que permitan generar certeza respecto del cumplimiento de valor de mercado en operaciones entre partes relacionadas a las empresas, pese a los resultados financieros que pudieran haber obtenido durante los efectos de la crisis.

En resumen, es recomendable que se determinen mecanismos de análisis que incluyan:

- Selección del método de precios de transferencia más adecuado con base en las circunstancias que rodean a la operación entre las partes y la afectación que hubieran tenido en cuanto a los efectos de la crisis.

- Elaborar análisis corroborativos.

- Revisión detallada de los contratos intercompañía y la confirmación de su apego con las conductas reales de las partes.

- Con base en las características contractuales y la conducta de las partes, se debe de caracterizar a las entidades en cada operación intercompañía con base en el modelo de riesgos y determinar los umbrales necesarios para la correcta aplicación de políticas internas en materia de precios de transferencia.

- Elaboración de análisis de proyección de información financiera y comparativo con el comportamiento respecto de ejercicios anteriores.

- Identificar detalladamente los costos y gastos extraordinarios y confirmar si

éstos fueron asumidos por las compañías comparables. Asimismo, se recomienda que se cuente con toda la evidencia descriptiva y numérica que permita soportar dichos supuestos.

- Para los ajustes de comparabilidad, se deberá de contar con fundamentos económicos y comerciales que sustenten su aplicación.

- Revisión de los reportes anuales, reportes trimestrales y comunicados relevantes de las compañías seleccionadas como comparables.

- Realizar búsquedas de comparables completas y no sólo actualizaciones.

- En los casos en que sea necesario, realizar el análisis de la información financiera de las compañías seleccionadas como comparables de manera manual, es decir, revisando la información de reportes anuales o trimestrales.

- Realizar análisis de sensibilidad de cambios en variables con base en comportamientos históricos de crisis económicas y la expectativa de recuperación de resultados en el tiempo.

- Para aquellas empresas que dependen de inversión considerable en activos fijos, se recomienda realizar análisis de la capacidad ociosa con base en ejercicios anteriores y los cambios en la demanda de los productos ofertados en el mercado. En conclusión, es importante tomar en cuenta que la materia de precios de transferencia ha cobrado gran relevancia en los últimos años y las Autoridades Fiscales han mostrado un incremento en la revisión de casos de esta naturaleza, por lo que sería razonable esperar que, ante la crisis económica y el advertimiento de grandes pérdidas en las empresas de diversos grupos, las revisiones por parte de las Autoridades Fiscales se centrarán en entender el razonamiento que justifique el cumplimiento del valor de mercado por cada operación, por lo que es recomendable que los estudios de precios de transferencia contengan todos los elementos que permitan explicar de manera clara y natural los resultados obtenidos para facilitar a las Autoridades Fiscales el entendimiento y congruencia con la cadena de valor del grupo. ARTICULO – OECD – COVID- MAAT Asesores >>